Non, des "taxes" sur les paiements par carte bancaire ne font pas "disparaître" l'argent après 50 transactions

Non, des "taxes" sur les paiements par carte bancaire ne font pas "disparaître" l'argent après 50 transactions

Publié le vendredi 18 novembre 2022 à 17:26

(AFP)

© AGENCE FRANCE-PRESSE | 2024 | Tous droits réservés.

- Auteur(s)

Claire Line NASS, AFP France, AFP Belgique

Des messages vantant les paiements en liquide par rapport aux paiements par carte bancaire ont été très largement partagés en France et en Belgique depuis le début du mois de novembre. Ces publications affirment qu'en raison des "taxes" prélevées sur les transactions par cartes, l'argent "disparaît" au bout d'une cinquantaine de paiements. C'est trompeur : si des commissions sont effectivement prélevées par les banques et les réseaux de cartes bancaires, cela ne signifie pas que l'argent disparaît de l'économie, comme l'ont expliqué les fédérations française et belge des banques, le groupement des cartes bancaires et deux économistes auprès de l'AFP. En outre, les publications virales ne décrivent pas correctement le circuit de l'argent après un paiement chez un commerçant.

Alors que les prévisions d'inflation pour la zone européenne ont été revues à la hausse pour 2023, un message vantant l'"importance de l'argent liquide" par rapport aux transactions par cartes bancaires circule très largement sur Facebook et Twitter en France et en Belgique depuis début novembre 2022.

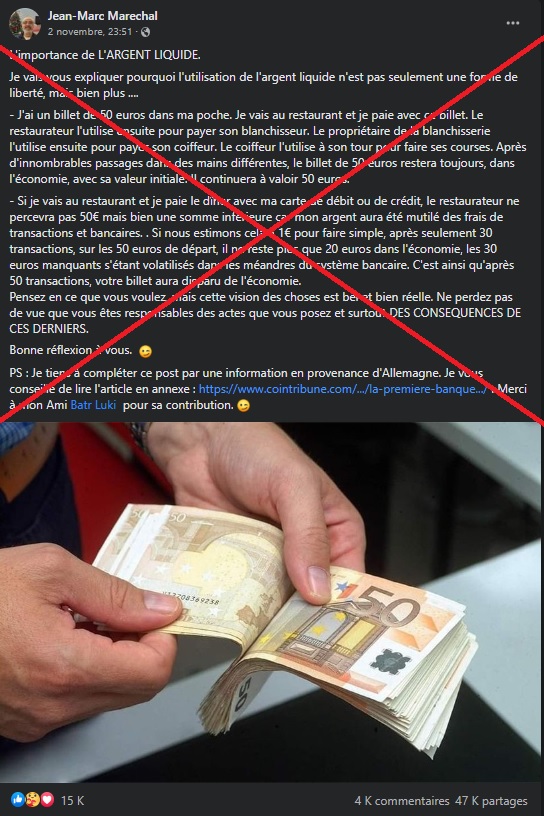

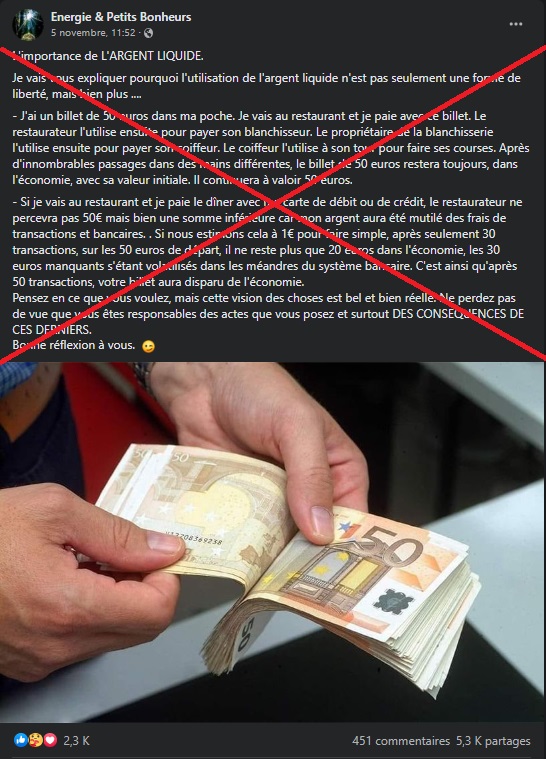

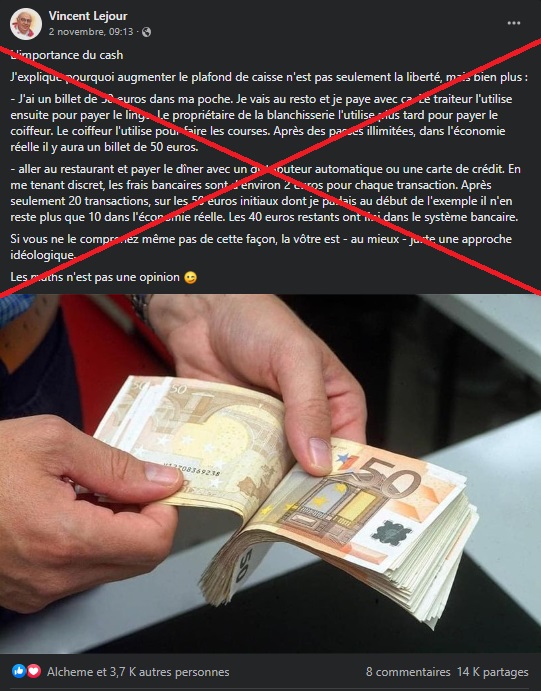

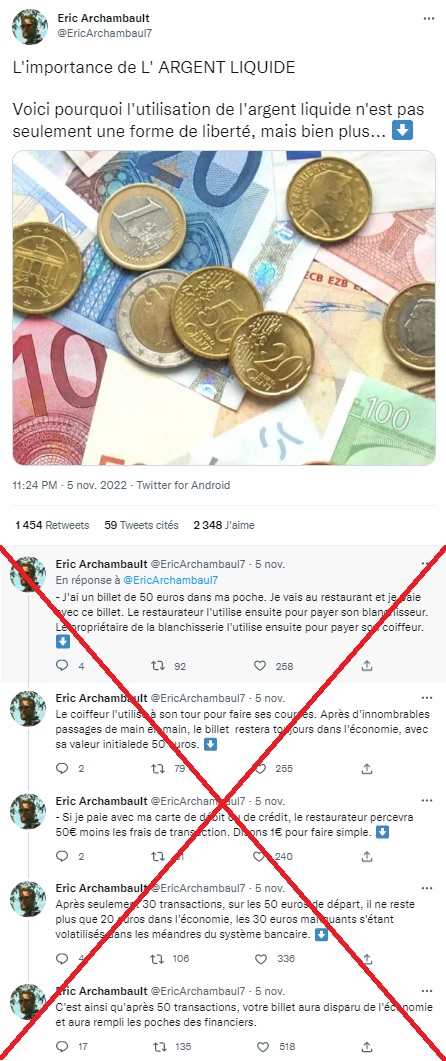

"Je vais vous expliquer pourquoi l'utilisation de l'argent liquide n'est pas seulement une forme de liberté, mais bien plus", commence une version du long texte, qui a été partagé par plus de 100.000 internautes depuis début novembre.

"Si je vais au restaurant et je paie le dîner avec ma carte de débit ou de crédit, le restaurateur ne percevra pas 50€ mais bien une somme inférieure car mon argent aura été mutilé des frais de transactions et bancaires. Si nous estimons cela à 1€ pour faire simple, après seulement 30 transactions, sur les 50 euros de départ, il ne reste plus que 20 euros dans l'économie, les 30 euros manquants s'étant volatilisés dans les méandres du système bancaire. C'est ainsi qu'après 50 transactions, votre billet aura disparu de l'économie", avance une autre déclinaison du message.

D'autres variantes circulent également, dont le message est semblable sur le fond, mais qui estiment ces "frais de transactions et bancaires", aussi parfois appelées "taxes", à "2 euros", toujours à partir d'un premier paiement de 50 euros.

Ces rumeurs circulent alors que la Commission européenne a revu en forte hausse sa prévision d'inflation dans la zone euro pour 2023 le 11 novembre, en raison notamment de la flambée des prix de l'énergie liée à la guerre en Ukraine.

Capture d'écran prise sur Facebook, le 15/11/2022

Capture d'écran prise sur Facebook, le 15/11/2022

Capture d'écran Facebook, prise le 15/11/2022

Capture d'écran Facebook, prise le 15/11/2022

Capture d'écran prise sur Facebook, le 15/11/2022

Capture d'écran prise sur Facebook, le 15/11/2022

Capture d'écran prise sur Twitter, le 15/11/2022

Capture d'écran prise sur Twitter, le 15/11/2022

Des messages semblables, mais mentionnant des dollars canadiens, ont aussi circulé au Canada (ici, là ou là).

Les inquiétudes au sujet d'une société sans argent liquide -"cashless" en anglais- reviennent régulièrement sur les réseaux sociaux, souvent avec l'idée que cela permettrait une surveillance généralisée de toutes les transactions et des citoyens.

En avril 2021, l'AFP avait déjà vérifié des fausses rumeurs assurant que la société Visa préparait un plan pour mettre fin à l'argent liquide. En septembre 2022, l'équipe de vérification anglophone de l'AFP s'était aussi penchée sur des allégations prétendant que l'entreprise américaine Starbucks arrêterait totalement d'accepter les paiements en liquide, s'appuyant sur l'initiative de certaines boutiques locales.

Et en octobre 2022, des messages très partagés sur le coût du paiement par carte bancaire pour les commerçants avaient aussi fait l'objet d'un article de l'équipe de vérification de 20 Minutes.

Dire que l'argent aurait "disparu" de l'économie après plusieurs paiements par carte bancaire est faux selon les fédérations représentant les banques belges et françaises, ainsi que deux économistes interrogés par l'AFP : il a plutôt "changé de mains", mais continue bien de faire partie de l'économie.

Quels "frais bancaires" lors de paiements par carte ?

"Dans le paiement par carte bancaire, il y a effectivement des commissions qui sont prélevées par la banque et par les réseaux, comme Visa ou Mastercard. Ce ne sont pas des taxes, le mot n'est pas approprié car des taxes sont plutôt des prélèvements obligatoires réalisés par un acteur public", détaille Jean-François Ponsot, professeur de sciences économiques à l'université Grenoble-Alpes, le 9 novembre à l'AFP.

Il souligne par ailleurs qu'"on est confrontés régulièrement dans la vie de tous les jours à des commissions", dès lors qu'un achat implique l'utilisation de services intermédiaires, comme par exemple "en réservant un voyage ou une chambre d'hôtel en ligne".

Dans le cas d'un paiement par carte bancaire, "on peut considérer qu'il y a trois éléments qui composent ces commissions, prélevées par les banques, qui 'rognent' le revenu du commerçant", développe l'économiste.

Le premier de ces éléments s'appelle la commission d'interchange de paiement, ou commission interbancaire de paiement. Elle correspond à des frais prélevés par la banque "de celui qui reçoit le paiement, auprès de la banque du commerçant", pour l'utilisation du service qui permet le transfert de l'argent entre ces établissements bancaires. Si le client et le commerçant ont la même banque, cette commission est donc nulle.

Ces frais sont encadrés par un règlement européen -qui s'applique donc en France et en Belgique-, et plafonnés à un taux fixe : 0,3% du montant de la transaction si elle est réalisée avec une carte de crédit, et 0,2% pour une carte de débit.

Un lecteur de cartes bancaires dans un Carrefour Market à Paris, le 9 mai 2014 (AFP / JOEL SAGET)

Un lecteur de cartes bancaires dans un Carrefour Market à Paris, le 9 mai 2014 (AFP / JOEL SAGET)

Le deuxième élément correspond aux frais bancaires de réseau, qui sont versés aux réseaux de cartes (comme Visa ou Mastercard) et rémunèrent le service qui rend possible le processus automatisé du paiement, en garantissant notamment que le client possède les fonds nécessaires à la transaction sur son compte.

Concrètement, "ce sont des frais techniques, qui doivent rémunérer la mise en place du procédé de validation, qui permet d'aboutir, sur le terminal de paiement, à l'affichage 'paiement validé' qui assure que le compte du client est approvisionné auprès de sa banque et que la transaction pourra avoir lieu", développe Jean-François Ponsot.

Leur montant dépend du réseau utilisé et du type de carte employé.

"Il est relativement difficile d'obtenir des chiffres relatifs au montant de ces frais, à cause de la confidentialité des accords entre fournisseurs de schéma de cartes de paiement et 'acquirers' (ceux qui traitent les transactions électroniques des commerçants)", note l'Institut des comptes nationaux belge dans son rapport d'analyse des prix 2019.

D'après ce rapport, l'argent récolté par les réseaux de cartes "permet au système de paiement électronique de réaliser des investissements, de se conformer aux réglementations et de lutter contre la fraude".

Mais ces montants restent minimes, et ne dépassent pas 0,1 à 0,2% du montant de la transaction, selon deux professeurs d'économie interrogés par l'AFP.

La troisième composante de ces commissions correspond aux marges prélevées par les banques.

Il s'agit de l'élément "le plus variable de ces commissions", qui est "issu d'une négociation commerciale", explique Yamina Tadjeddine, professeure de sciences économiques à l'Université de Lorraine et chercheure au Bureau d'Economie Théorique et Appliquée (BETA), le 10 novembre à l'AFP.

Les deux spécialistes de l'économie estiment qu'il peut aller de "0,25%-3%" à "1,75%" du montant de la transaction.

Le rapport d'analyse des prix 2019 de l'Institut des comptes nationaux belge indique aussi que ces frais consistent généralement pour le commerçant "en un coût par transaction", mais que "d'autres formules tarifaires existent. Il est par exemple possible d'avoir un abonnement offrant un nombre déterminé de transactions sans frais avant de passer à un tarif" défini.

Des cartes de crédit à côté de billets de 20 euros, le 5 février 2013 à Rennes (AFP / DAMIEN MEYER)

Des cartes de crédit à côté de billets de 20 euros, le 5 février 2013 à Rennes (AFP / DAMIEN MEYER)

Ainsi, il est possible, selon Jean-François Ponsot, que "dans le pire des cas, on puisse arriver à un euro de frais pour 50 euros payés".

En revanche, selon le raisonnement développé dans les publications virales sur les réseaux sociaux, ce montant d'un euro serait appliqué à chaque transaction, que ce soit pour un montant de 50 euros ou pour des paiements plus faibles.

Or, comme le fait remarquer Yamina Tadjeddine, ces commissions correspondent en fait à un pourcentage, calculé à partir du montant de chaque transaction. "La première erreur est de considérer que ce montant des commissions est forfaitaire. En réalité, l'érosion est moins rapide", illustre la professeure d'économie.

"Les coûts de transaction sont facturés en tant que frais pour les services fournis (informatique, sécurité, maintenance) et pour le matériel utilisé", justifie le 10 novembre auprès de l'AFP la Febelfin, la fédération des banques belge, qui ajoute que ces coûts sont "bien inférieurs aux 2% insinués".

La Fédération bancaire française (FBF), explique que "les montants des commissions d’intervention" correspondent à un "service que le commerçant accepte de payer dans le cadre d'un contrat lorsque celui-ci estime que cela lui apporte des avantages (comptabilité facilitée, pas de transport de fonds …)", et note que "le montant dans la vie réelle est largement inférieur à celui évoqué" dans les publications sur les réseaux sociaux, le 9 novembre auprès de l'AFP.

Une rémunération de services plutôt qu'une "disparition de l'économie"

L'argent de ces commissions ne disparaît pas de l'économie pour autant. "Il se trouve entre les mains de banques, de Mastercard, de Visa... On peut ne pas être content que l'argent soit dans leurs mains, mais il n'a pas disparu", abonde Jean-François Ponsot.

"Ce n'est pas de la monnaie qui est en soi détruite. Quand on parle de destruction, c'est quand la banque prête de l'argent, puis qu'on le rembourse. Là, ce n'est pas le cas : on paie un service, qui est le service d'usage d'un paiement par carte de paiement", précise Yamina Tadjeddine.

"Ces charges vont être encaissées par la banque ou par le réseau comme Visa, Mastercard etc., en tant qu'entreprises. Ces montants sont des recettes pour ces entreprises. Une partie va être mobilisée pour les salaires, et va donc revenir dans la sphère réelle, en tant que produit de l'activité bancaire. Une partie va aussi pouvoir participer au paiement des impôts donc reviendra in fine à l'Etat, au titre de l'impôt sur les sociétés, comme toute autre recette des banques", détaille la professeure d'économie.

Une facture EDF avec des euros en billets et pièces, prise le 1er janvier 2013 à Rennes (AFP / DAMIEN MEYER)

Une facture EDF avec des euros en billets et pièces, prise le 1er janvier 2013 à Rennes (AFP / DAMIEN MEYER)

Selon la Febelfin, "le paiement des frais de transaction n'entraîne évidemment pas du tout la disparition de l'argent de l'économie. L'argent change simplement de mains. Par exemple, ces frais de transactions permettent aux acteurs impliqués dans les opérations de paiement de payer leurs employés, d'investir, d'innover… Ainsi, au final, l'argent retourne toujours dans l'économie".

En outre, d'après la FBF, "le raisonnement mis en avant dans les exemples [des publications sur les réseaux sociaux] ne correspond pas à la réalité économique et fiscale" car il simplifie à l'excès les processus de paiement chez des commerçants.

"Quand un commerçant encaisse un billet de 50 euros, il s'agit en fait d'une somme brute. Cette somme entre dans son chiffre d'affaires et ne peut être décaissée [dépensée] pour des achats personnels type coiffeur ou courses à titre privé. Ces 50 euros vont lui servir à faire face à ses charges et ainsi, à la fin de l'exercice, à en tirer un éventuel bénéfice. Cela est vrai quel que soit le moyen de paiement choisi (espèces, cartes, chèque) pour les rentrées d'argent liées à son activité. Donc, contrairement à ce qui est dit sur les réseaux sociaux, le billet de 50€ ne va pas directement dans le portefeuille du commerçant, de l'artisan, …, sauf à ce que les personnes qui tiennent ce raisonnement partent du principe qu'ils ne respectent pas leurs obligations fiscales, que les salaires, fournisseurs, taxes et impôts ne seront pas à régler et que ces 50 euros entretiennent une économie parallèle", abonde ainsi la FBF.

Par ailleurs, même dans le cadre d'une transaction "au noir", non-déclarée, l'argent ne disparaîtrait pas non plus de l'économie, mais circule plutôt sans laisser de trace "officielle" ou légale, relève Jean-François Ponsot. "Si quelqu'un paye un plombier au noir, il n'y a pas d'argent en moins dans l'économie".

La progression du paiement par carte

Par ailleurs, les spécialistes interrogés par l'AFP notent que le paiement par carte bancaire, s'il est associé à des frais pour les commerçants, peut aussi être compensé.

La FBF cite notamment "une facilité et une rapidité d’utilisation lors des paiements et passages en caisses", la possibilité de "limiter la gestion des espèces et de caisse (sécurité, gain de temps …)", de "facilite[r] les paiements en ligne", et "d'accepter le paiement quel que soit la devise d'origine du porteur".

"Les commerçants peuvent aussi prendre en compte les commissions, et choisir de mettre le produit en vente plutôt à 51 euros pour récupérer au final 50 euros en soustrayant les frais", estime Jean-François Ponsot.

En France, les commerçants sont autorisés à refuser le paiement par carte bancaire ou à exiger un montant minimum d'achat pour l'accepter, si ces exigences sont affichées dans leurs magasins.

Néanmoins, le paiement par carte bancaire est en progression constante en France depuis les années 1980, selon les chiffres du groupement des cartes bancaires. En 2021, plus de 65% des achats de consommation courante ont été effectués par carte bancaire, ce qui correspond à 648,8 milliards d'euros de transactions.

"Ce que manque de voir le document qui circule sur les réseaux sociaux, c'est que si actuellement on a autant de commerçants qui adoptent le paiement par carte, c'est aussi qu'il y a un intérêt pour eux. De plus en plus de clients n'ont que ça, et ne retirent pas ou rarement de l'argent", souligne Yamina Tadjeddine.

Cette progression a été particulièrement marquante en 2021 par rapport à l'année 2020, du fait du ralentissement de l'activité économique liée au Covid-19, et au fait que la carte bancaire, via notamment le sans contact, a été présentée comme un moyen de paiement permettant de respecter les "gestes barrières" visant à limiter la transmission du virus, note auprès de l'AFP Loÿs Moulin, directeur du Développement du groupement des cartes bancaires le 14 novembre 2022.

Une affiche met en avant le paiement sans contact, au comptoir de "La conterie", une piscine de Chartres-de-Bretagne, le 28 mai 2020 (AFP / DAMIEN MEYER)

Une affiche met en avant le paiement sans contact, au comptoir de "La conterie", une piscine de Chartres-de-Bretagne, le 28 mai 2020 (AFP / DAMIEN MEYER)

Il souligne également que "ce qu'oublient les messages [partagés sur les réseaux sociaux], c'est que l'argent liquide a lui aussi un coût", renvoyant notamment vers des travaux de recherches menés à l'échelle européenne en 2007 et en 2012 qui mettent en avant des coûts "privés" pour le commerçant pour la gestion des espèces mais aussi des coûts "sociétaux" pour la collectivité, impliquant la gestion de ces espèces.

"L'argent liquide a également un coût. Le cash coûte à chaque Européen environ 130 euros par an. Ce montant implique la production, la distribution, la sécurisation du cash. Ça veut dire des fourgons blindés, des coffres, des distributeurs de billets… qui impliquent un coût qui est bien réel et qui doit d’une manière ou d’un autre être supporté", complète la Febelfin.

"De manière générale, les moyens de paiement sont complémentaires, le client doit avoir le choix, et particulièrement dans l'écosystème français, je ne crois pas en un système 'cashless'", estime Loÿs Moulin du groupement des cartes bancaires.

Jean-François Ponsot souligne néanmoins qu'il peut y avoir des "éléments d'inquiétude" concernant certaines évolutions possibles, comme les cryptomonnaies privées telles que bitcoin, très instables, mais aussi parfois "le cash numérique", c'est-à-dire "l'équivalent virtuel de billets et de pièces disponibles sur un téléphone".

Le développement de certaines monnaies comme le "yuan numérique" (qui permet, comme détaillé dans cet article des Echos, de stocker de l'argent et réaliser des transactions via une application développée par l'institut de recherche sur les monnaies numériques de la Banque populaire de Chine), soulève des questions sur l'implication et le droit de regard des autorités sur les transactions, et donc sur le respect de la vie privée.

© AGENCE FRANCE-PRESSE | 2024 | Tous droits réservés. L’accès aux contenus de l'AFP publiés sur ce site et, le cas échéant, leur utilisation sont soumis aux conditions générales d'utilisation disponibles sur : https://www.afp.com/fr/cgu. Par conséquent, en accédant aux contenus de l’AFP publiés sur ce site, et en les utilisant, le cas échéant, vous acceptez d'être lié par les conditions générales d'utilisation susmentionnées. L’utilisation de contenus de l'AFP se fait sous votre seule et entière responsabilité.